Ключ электронной подписи легко и просто получить в налоговом органе с помощью «Личного кабинета»!

Ключ электронной подписи легко и просто получить в налоговом органе с помощью «Личного кабинета»!

Ключ электронной подписи легко и просто получить в налоговом органе с помощью «Личного кабинета налогоплательщика для физических лиц»! Для этого необходимо зайти в раздел сервиса «Жизненные ситуации», выбрать ситуацию «Получить квалифицированную электронную подпись», указать необходимые данные по налогоплательщику и направить заявление на выпуск квалифицированного сертификата ключа проверки электронной подписи.

Напомним, с 1 июля 2021 года удостоверяющим центром ФНС России началась полномасштабная выдача ключей электронных подписей (КЭП) и квалифицированных сертификатов ключей проверки электронных подписей (КСКПЭП).

Сразу после направления заявления запускаются автоматические проверки указанных в заявлении данных по налогоплательщику. Далее заявитель посредством сервиса ФНС России «Онлайн-запись на прием в инспекцию» или «Личный кабинет налогоплательщика» можетзаписаться в точку выдачи КЭП для прохождения идентификации личности и записи ключей электронной подписи на сертифицированный носитель ключевой информации.

Данная услуга предоставляется бесплатно в 13 точках выдачи КЭП в налоговых органах Нижегородской области.

Дополнительно от налогоплательщика потребуется представить в выбранный им налоговый орган следующий комплект документов: основной документ, удостоверяющий личность, СНИЛС и сертифицированный носитель ключевой информации (токен), имеющий сертификат соответствия ФСТЭК России или ФСБ России, для записи на него КЭП и КСКПЭП. Сам сертификат соответствия предъявлять необязательно.

Подробная информация о порядке выдачи КЭП размещена на сайте ФНС России на промо-странице «Порядок получения электронной подписи», в Интернет-сервисе «Информационные стенды» в разделе «Организационно-распорядительная информация» и в операционных залах налоговых инспекций.

фото: nalog.gov.ru

- Индивидуальный отбор мальчиков в отделение «Футбол» пройдет на стадионе «Авангард»

- Музей Выксы приглашает на экскурсию на байдарках по Верхне-Выксунскому пруду

- В Нижегородской области за полгода открыли 250 точек бесплатного Wi-Fi

- В Международный день светофора автоинспекторы посетили детский сад «Ручеек»

- Рыбная ловля на Лебединке запрещена!

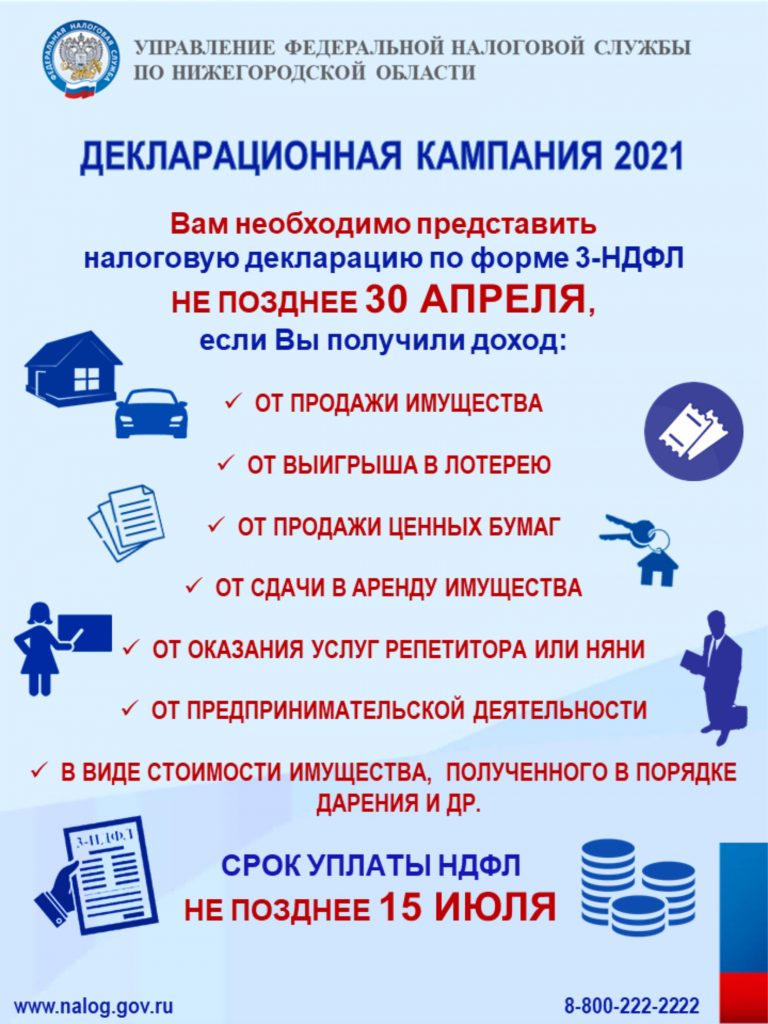

Вопросы и ответы по имущественному налогу

1. Что такое налоговое уведомление и как его исполнить

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса Российской Федерации, далее – НК РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается налогоплательщику (его законному или уполномоченному представителю либо через многофункциональный центр предоставления государственных и муниципальных услуг) в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 11.11.2019 № ММВ-7-21/560@)

Налоговое уведомление за налоговый период 2020 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2021 года.

2. Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

1) по транспортному налогу

— при расчете налога применен новый Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2020 год, размещенный на сайте Минпромторга России https://minpromtorg.gov.ru/docs/#!perechen_legkovyh_avtomobiley_sredney_stoimostyu_ot_3_millionov_rubley_podlezhashhiy_primeneniyu_v_ocherednom_nalogovom_periode_2020_god (в новый Перечень дополнительно включены такие марки и модели автомобилей, как Mazda CX-9, Honda Pilot, Chrysler Pacifica, Jeep Wrangler, Jeep Grand Cherokee, Subaru Outback 2.5i-S ES Premium ES и WRX STI Premium Sport);

— применены изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/).

2) по земельному налогу

— применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/);

— применены новые результаты государственной кадастровой оценки земель, вступившие в силу с 2020 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

3) по налогу на имущество физических лиц

— для расчета налога за налоговый период 2020 года во всех регионах (кроме г. Севастополь) применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы понижающие коэффициенты:

0.2 – для 10 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы первый год;

0.4 (в 2020 году был 0.2) – для 4 регионов (Республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы второй год;

0.6 (в 2019 году был 0.4) – для 7 регионов (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край), где кадастровая стоимость применяется в качестве налоговой базы третий год;

10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 70 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости — применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

— применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/);

— применены новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу с 2020 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

3. Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Транспортный налог. Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/);

2) применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 3 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2020 года;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Земельный налог. Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/);

2) изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Налог на имущество физлиц. Рост налога может обуславливаться следующими причинами:

1) рост коэффициента к налоговому периоду. В частности, в качестве налоговой базы впервые будет применена кадастровая стоимость на территории 9 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области). В 4 регионах (Республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0,4 (был в 2020 г. – 0,2). В 7 регионах третьего года применения кадастровой стоимости (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край) коэффициент достигнет значения 0,6 (был в 2020 г. – 0,4);

2) изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

3) изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований (городов федерального значения). С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/).

4. Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

— по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

— по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

5. Как воспользоваться льготой, неучтенной в налоговом уведомлении

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога предусмотрено только на региональном уровне – законами субъектов Российской Федерации для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, многодетные и т.п.).

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Налог на имущество физлиц

Льготы для 16-категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения налогооблагаемого имущества.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Шаг 3. Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Если ранее заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

6. Что делать, если в налоговом уведомлении некорректная информация

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика;

2) для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800-222-22-22.

7. Что делать, если налоговое уведомление не получено

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

2) если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

фото: shtrafsud.ru

- Индивидуальный отбор мальчиков в отделение «Футбол» пройдет на стадионе «Авангард»

- Музей Выксы приглашает на экскурсию на байдарках по Верхне-Выксунскому пруду

- В Нижегородской области за полгода открыли 250 точек бесплатного Wi-Fi

- В Международный день светофора автоинспекторы посетили детский сад «Ручеек»

- Рыбная ловля на Лебединке запрещена!

На все покупки на розничном рынке должен выдаваться кассовый чек!

На все покупки на розничном рынке должен выдаваться кассовый чек!

- Индивидуальный отбор мальчиков в отделение «Футбол» пройдет на стадионе «Авангард»

- Музей Выксы приглашает на экскурсию на байдарках по Верхне-Выксунскому пруду

- В Нижегородской области за полгода открыли 250 точек бесплатного Wi-Fi

- В Международный день светофора автоинспекторы посетили детский сад «Ручеек»

- Рыбная ловля на Лебединке запрещена!

ФНС РОССИИ начинает выдачу квалифицированных электронных подписей (КСКПЭП*) бесплатно

УВАЖАЕМЫЙ НАЛОГОПЛАТЕЛЬЩИК!

В связи с вступлением в силу положений Федерального закона от 27.12.2019 № 476-ФЗ «О внесении изменений в Федеральный закон «Об электронной подписи» и статью 1 Федерального закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» сообщаем:

С 01 ИЮЛЯ 2021 г. УДОСТОВЕРЯЮЩИЙ ЦЕНТР ФНС РОССИИ НАЧИНАЕТ ПОЛНОМАСШТАБНУЮ ВЫДАЧУ КВАЛИФИЦИРОВАННЫХ ЭЛЕКТРОННЫХ ПОДПИСЕЙ (КСКПЭП*)

А с 01.01.2022 КСКПЭП юридические лица (лица, имеющие право действовать от имени организации без доверенности), индивидуальные предприниматели и нотариусы смогут получить КЭП ТОЛЬКО в Удостоверяющем центре ФНС России.

КСКПЭП представителям организаций (как физическим лицам) будут выпускать коммерческие аккредитованные удостоверяющие центры (АУЦ или УЦ).

КСКПЭП, выданные ранее АУЦ для юридических лиц и индивидуальных предпринимателей, прекратят свое действие с 01.01.2022 (в случае, если аккредитация АУЦ, выдавшего электронную подпись, не будет продлена).

Информация о порядке получения КСКПЭП после 01.01.2022 приведена

в таблице:

| КТО ПОДПИСЫВАЕТ | ТРЕБУЕМЫЙ ВИД КСКПЭП | ГДЕ МОЖНО ПОЛУЧИТЬ КСКПЭП |

| Частное физическое лицо (в том числе физические лица действующие от имени организации по доверенности) | КСКПЭП физического лица (ФЛ) | АУЦ |

| Руководитель организации (лицо, имеющее право действовать от имени юридического лица без доверенности) | КСКПЭП юридического лица (ЮЛ), в которой указан руководитель | ФНС России |

| Индивидуальный предприниматель | КСКПЭП индивидуального предпринимателя | ФНС России |

| Нотариус | КСКПЭП нотариуса | ФНС России |

| Бюджетные организации | КСКПЭП должностных лиц государственных органов | Федеральное Казначейство |

| Кредитные организации, операторы платежных систем, некредитные финансовые организации и индивидуальные предприниматели, осуществляющие поднадзорные ЦБ виды деятельности | КСКПЭП юридического лица (ЮЛ), в которой указан руководитель | Центральный банк |

Услуга по выдаче КСКПЭП предоставляется ФНС России бесплатно и может оказываться в территориальных органах ФНС России. По вопросам получения КСКПЭП можно обращаться в:

| 603155, г. Нижний Новгород, ул. Фрунзе, д.7 | +7(831) 432-65-76 | 607650, Нижегородская область, г. Кстово, б-р Мира, д. 5 | +7(83145) 4-36-09 |

| 607220, Нижегородская область, г. Арзамас, ул. Кирова, д. 31 | +7(83147) 7-01-27 +7(83147) 7-32-37 | 606210, Нижегородская область, г. Лысково, ул. Мичурина, д. 59 | +7(83149) 5-10-26 |

| 607188, Нижегородская область, г. Саров, ул. Ушакова, д. 5 | +7(83130) 3-68-75 | 607510, Нижегородская область, г. Сергач, ул. Жукова, д. 30 | +7(83191) 5-26-13 |

| 606502, Нижегородская область, г. Городец, пл. Пролетарская, д. 17 | +7(83161) 9-20-24 | 606100, Нижегородская область, г. Павлово, ул. Куйбышева, д. 49 | +7(83171) 2-98-74 |

| 606650, Нижегородская область, г. Семенов, пл. Ленина, д.2, пом. 15 | +7(83162) 5-12-75 | 607060, Нижегородская область, г. Выкса, мкр. Центральный, д. 7В | +7(83177) 3-53-20 |

| 606800, Нижегородская область, г. Урень, ул. Ленина, д. 86 | +7(83154) 2-38-17 | 606440, Нижегородская область, г. Бор, ш. Стеклозаводское, д. 3а | +7(83159) 2-10-78 |

| 606010, Нижегородская область, г. Дзержинск, ул. Октябрьская, д. 43 | +7(831) 432-65-76 |

Напоминаем, что КСКПЭП выдается только при личной идентификации

в Инспекции генерального директора юридического лица (лица, имеющего право действовать от имени юридического лица без доверенности), индивидуального предпринимателя или нотариуса.

Для получения КСКПЭП необходимо предоставить в УЦ ФНС России

USB-носитель ключевой информации (токен), сертифицированный

ФСТЭК России или ФСБ России для записи КСКПЭП и следующий пакет документов:

- основной документ, удостоверяющий личность

- СНИЛС

С 01.07.2021 для получения услуги возможна запись на сайте ФНС России (www.nalog.gov.ru) посредством сервиса «Онлайн-запись на прием в инспекцию» или «Личный кабинет для физических лиц».

Консультацию и техническое сопровождение можно получить в:

- Едином контактном центре ФНС России тел. 8-800-222-2222

(после 01.07.2021). - У операторов электронного документооборота:

- ООО «Такском» тел. +7 (495) 730-73-45;

- ООО «Компания Тензор» тел. +7 (495) 123-34-07;

- АО «Производственная фирма «СКБ Контур» тел. 8 800 500 05 08.

фото: www.9111.ru

- Индивидуальный отбор мальчиков в отделение «Футбол» пройдет на стадионе «Авангард»

- Музей Выксы приглашает на экскурсию на байдарках по Верхне-Выксунскому пруду

- В Нижегородской области за полгода открыли 250 точек бесплатного Wi-Fi

- В Международный день светофора автоинспекторы посетили детский сад «Ручеек»

- Рыбная ловля на Лебединке запрещена!

К концу 2022 года ФНС введет Единый налоговый платеж для компаний и предпринимателей

К концу 2022 года ФНС введет Единый налоговый платеж для компаний и предпринимателей.

К концу следующего года ФНС России введет Единый налоговый платеж для компаний и индивидуальных предпринимателей. Об этом заявил глава налогового ведомства Даниил Егоров в интервью телеканалу «Россия-24».

Опыт уже есть. В 2019 году ФНС ввела ЕНП для физических лиц. Налогоплательщику достаточно внести один платеж, а налоговая самостоятельно разнесет необходимые суммы, когда придет срок платежа. Это экономит время граждан и позволяет избежать ситуаций, когда человек случайно забыл о сроке уплаты и ему начинают начислять пени.

Ситуация с бизнесом сложнее. Помимо различных сроков уплаты тех и иных налогов, необходимо внимательно заполнять платежки. Ошибка в КБК или ОКТМО приводит к появлению так называемых «технических» долгов, поискам платежа и блокировкам счетов.

«Образовалась ситуация, при которой вариаций заполнения платежки 900 трлн. Из этого следует около 30 млн ошибок в год. Это зачеты, это поиск своих платежей, это пени, это дополнительная работа, нервы, деньги для налогоплательщиков. Мы поставили перед собой задачу, а можем ли мы сделать так, чтобы мы стали неким клиринговым центром, когда плачу один платеж, а вы сами разбивайте по прозрачным правилам, куда это нужно государству», — пояснил Даниил Егоров.

Он уточнил, что ФНС сейчас активно сотрудничает с Федеральным Казначейством, ожидается, что к концу следующего года будет запущен продукт, который снимет большое количество проблем налогоплательщиков и упростит уплату налогов.

Он также рассказал, что ФНС России разработала технологию, которая позволит получать социальные вычеты на лекарства в упрощенном виде. При этом он уточнил, что речь идет только о тех покупках, которые человек сам внесет в систему.

«Если эта технология устроит Министерство финансов, Правительство и, конечно, Думу, мы будем готовы перейти на то, что эти чеки будут автоматически считываться системой. Мы читаем только те чеки, которые сам человек идентифицировал, что именно он купил. Если мы даже сейчас посмотрим на чек, то увидим, что там данных о человеке нет. Чтобы привязать чек к покупке конкретного человека, он должен сказать это, и только тогда автоматизировать. Поэтому к тем, кто не хочет этого делать, никаких вопросов нет. Но тем, кто хочет, мы предоставим такую услугу, которая позволит, автоматически опознавая его, грузить чеки в Личный кабинет, и за ним останется только выбрать счет, на который получить деньги», — пояснил Даниил Егоров.

Подробности смотрите в эфире телеканала «Россия 24».

Пресс-релиз подготовлен на основании материала, предоставленного организацией. Информационное агентство AK&M не несет ответственности за содержание пресс-релиза, правовые и иные последствия его опубликования.

источник: akm.ru фото: gazovik.info

- Индивидуальный отбор мальчиков в отделение «Футбол» пройдет на стадионе «Авангард»

- Музей Выксы приглашает на экскурсию на байдарках по Верхне-Выксунскому пруду

- В Нижегородской области за полгода открыли 250 точек бесплатного Wi-Fi

- В Международный день светофора автоинспекторы посетили детский сад «Ручеек»

- Рыбная ловля на Лебединке запрещена!

39 обвинительных приговоров вынесено в Нижегородской области по фактам регистрации организаций с участием подставных лиц

39 обвинительных приговоров вынесено в Нижегородской области по фактам регистрации организаций с участием подставных лиц.

В 2020 году в Нижегородской области по фактам регистрации организаций с участием подставных лиц вынесено 39 обвинительных приговоров в отношении нижегородцев, на которых были зарегистрированы фирмы-однодневки.

Данные нижегородцы из-за незнания законодательства и желания получить «легкий» заработок представили документы, удостоверяющие личность, или выдали доверенность для внесения в ЕГРЮЛ сведений о себе, став тем самым соучастниками преступления.

Регистрация подобных фирм означает, что в итоге таким подставным лицам придется отвечать по долгам фирмы, а наличие судимости не позволит в будущем поступить, например, на государственную службу.

Налоговыми органами Нижегородской области принимаются значительные усилия для обеспечения достоверности сведений, включаемых (включенных) в Единый государственный реестр юридических лиц. Недобросовестные лица, злоупотребляющие правом, привлекаются к ответственности, в том числе и к уголовной.

В регионе на постоянной основе проводится работа по противодействию преступлениям в сфере государственной регистрации юридических лиц, ответственность за которые предусмотрена статьями 327, 170.1, 173.1, 173.2 Уголовного Кодекса РФ.

Управление ФНС России по Нижегородской области призывает граждан не участвовать в противоправных действиях, проявлять бдительность и осмотрительность и не предоставлять свои персональные данные для использования в сомнительных сделках!

фото: psj.ru

- Индивидуальный отбор мальчиков в отделение «Футбол» пройдет на стадионе «Авангард»

- Музей Выксы приглашает на экскурсию на байдарках по Верхне-Выксунскому пруду

- В Нижегородской области за полгода открыли 250 точек бесплатного Wi-Fi

- В Международный день светофора автоинспекторы посетили детский сад «Ручеек»

- Рыбная ловля на Лебединке запрещена!

Кабмин сделает доступным для бизнеса единый налоговый платеж

Правительство упрощает порядок уплаты налогов, сборов и страховых взносов для бизнеса. Предприниматели смогут делать это в порядке, которым граждане пользуются уже больше двух лет.

«Теперь организациям и индивидуальным предпринимателям станет доступен единый налоговый платеж. Когда одним поручением можно оплатить не только налоги или недоимки по ним, но и совершить авансовые платежи, погасить задолженности по пеням и штрафам, то есть выполнить все обязательства одновременно», — пояснил премьер-министр Михаил Мишустин на заседании кабмина смысл предлагаемых изменений в Налоговый кодекс. Федеральная налоговая служба сама проведет необходимые зачисления.

источник: rg.ru фото: РИА Новости

- Индивидуальный отбор мальчиков в отделение «Футбол» пройдет на стадионе «Авангард»

- Музей Выксы приглашает на экскурсию на байдарках по Верхне-Выксунскому пруду

- В Нижегородской области за полгода открыли 250 точек бесплатного Wi-Fi

- В Международный день светофора автоинспекторы посетили детский сад «Ручеек»

- Рыбная ловля на Лебединке запрещена!

Информация для налогоплательщиков

- Индивидуальный отбор мальчиков в отделение «Футбол» пройдет на стадионе «Авангард»

- Музей Выксы приглашает на экскурсию на байдарках по Верхне-Выксунскому пруду

- В Нижегородской области за полгода открыли 250 точек бесплатного Wi-Fi

- В Международный день светофора автоинспекторы посетили детский сад «Ручеек»

- Рыбная ловля на Лебединке запрещена!

Российская налоговая служба получит расширенный доступ к банковской тайне

Российская налоговая служба получит расширенный доступ к банковской тайне.

Отмечается, что нововведение предполагает, что в течение трёх дней после получения запроса банки будут обязаны предоставлять копии паспортов клиентов, доверенностей на распоряжение деньгами, договоров на открытие счёта и заявлений на его закрытие, карточек с образцами подписей и оттиска печатей.

Как сообщает агентство, это также коснётся данных о бенефициарных владельцах, представителях клиента, выгодоприобретателях или об отдельных операциях за определённый период.

Ранее стало известно, что Федеральная налоговая служба (ФНС) России планирует внедрить ряд нововведений, которые позволят собирать налоги по-новому.

Также сообщалось, что россиянам упростят процедуру получения налогового вычета: подать заявку на частичный возврат денег, потраченных при оплате покупок банковскими картами, можно будет онлайн.

источник: russian.rt.com

- Индивидуальный отбор мальчиков в отделение «Футбол» пройдет на стадионе «Авангард»

- Музей Выксы приглашает на экскурсию на байдарках по Верхне-Выксунскому пруду

- В Нижегородской области за полгода открыли 250 точек бесплатного Wi-Fi

- В Международный день светофора автоинспекторы посетили детский сад «Ручеек»

- Рыбная ловля на Лебединке запрещена!

Налоговая служба региона запускает отраслевой проект «Общественное питание»

Налоговая служба Нижегородской области запускает отраслевой проект «Общественное питание». Всероссийский проект направлен на создание равных, конкурентных условий ведения бизнеса для его добросовестных участников.

По статистике налоговой службы, в сфере общественного питания наиболее часто встречаются такие нарушения законодательства, как неприменение контрольно-кассовой техники, невыдача чека, выдача чека с некорректными реквизитами.

Проверки проводятся с учетом риск-ориентированного подхода и только в отношении «недобросовестных» налогоплательщиков. Речь идет о предпринимателях, не фиксирующих выручку через контрольно-кассовую технику в полном объеме. Для включения в планы проверок и проведения соответствующих контрольных мероприятий проводится постоянный мониторинг расчетов, при осуществлении которых необходимо обязательное применение контрольно-кассовой техники.

В целях освобождения от возможного привлечения к административной ответственности, индивидуальным предпринимателям, осуществляющим деятельность в сфере общественного питания, предлагается самостоятельно проанализировать свою деятельность, и при выявлении нарушений законодательства, воспользоваться положениями ст.14.5 Кодекса Российской Федерации об административных правонарушениях, а именно: сформировать кассовый чек коррекции и направить его в налоговый орган.

Методические указания по формированию фискальных документов, в том числе чека коррекции, размещены на сайте ФНС России в разделе «Методические указания» (https://kkt-online.nalog.ru).

Граждане, пользователи услуг общественного питания, через мобильное приложение ФНС России «Проверка чека» могут самостоятельно проверить легальность кассового чека и в случае обнаружения нарушения, либо в случае невыдачи чека, направить жалобу в Федеральную налоговую службу.

Целью реализации отраслевого проекта «Общественное питание» является побуждение к повсеместному применению налогоплательщиками в установленных законом случаях контрольно-кассовой техники, увеличение выручки, фиксируемой с применением ККТ и на повышение роста доходов бюджета за счет сокращения теневого оборота рынка общественного питания.

- Индивидуальный отбор мальчиков в отделение «Футбол» пройдет на стадионе «Авангард»

- Музей Выксы приглашает на экскурсию на байдарках по Верхне-Выксунскому пруду

- В Нижегородской области за полгода открыли 250 точек бесплатного Wi-Fi

- В Международный день светофора автоинспекторы посетили детский сад «Ручеек»

- Рыбная ловля на Лебединке запрещена!